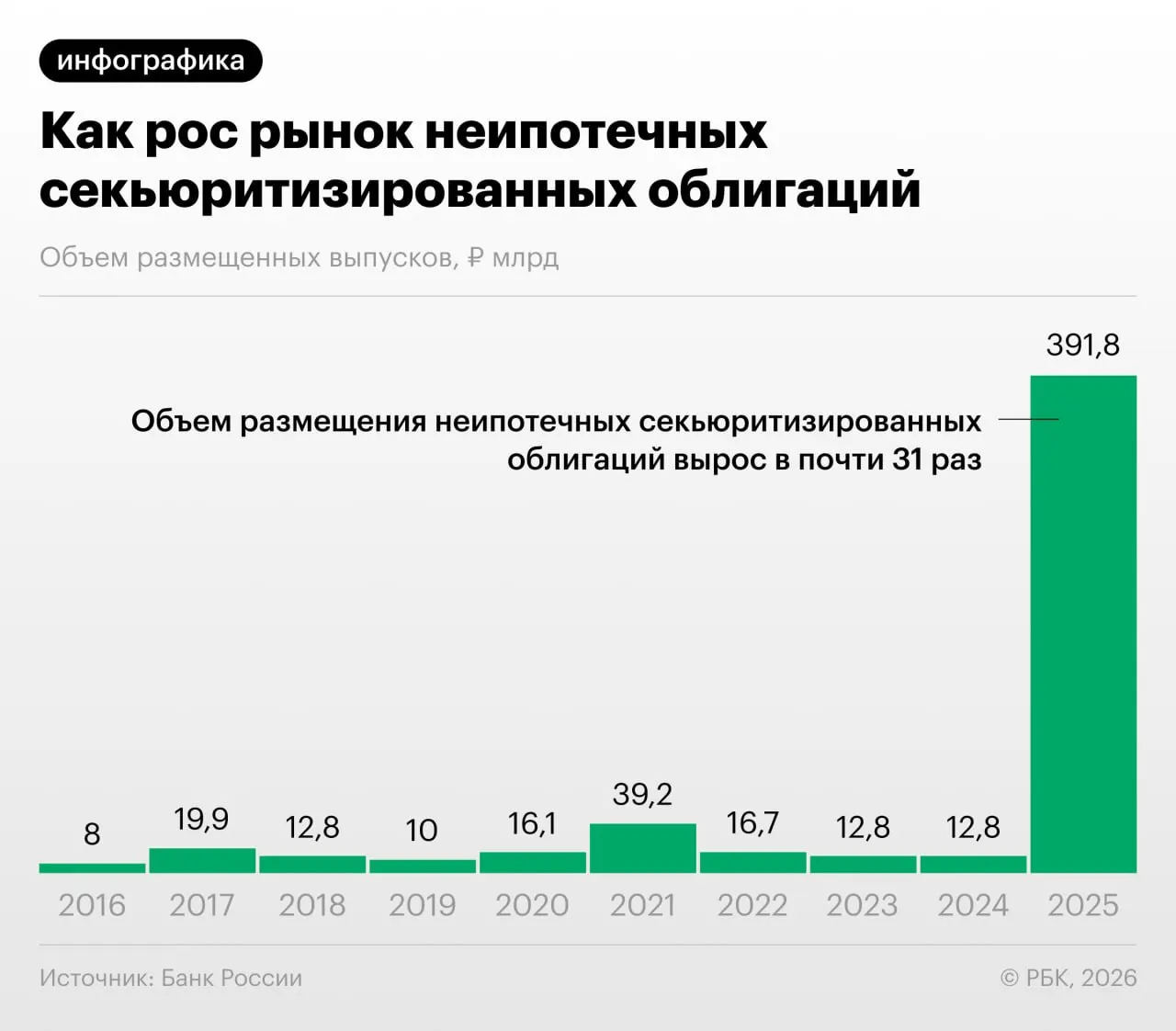

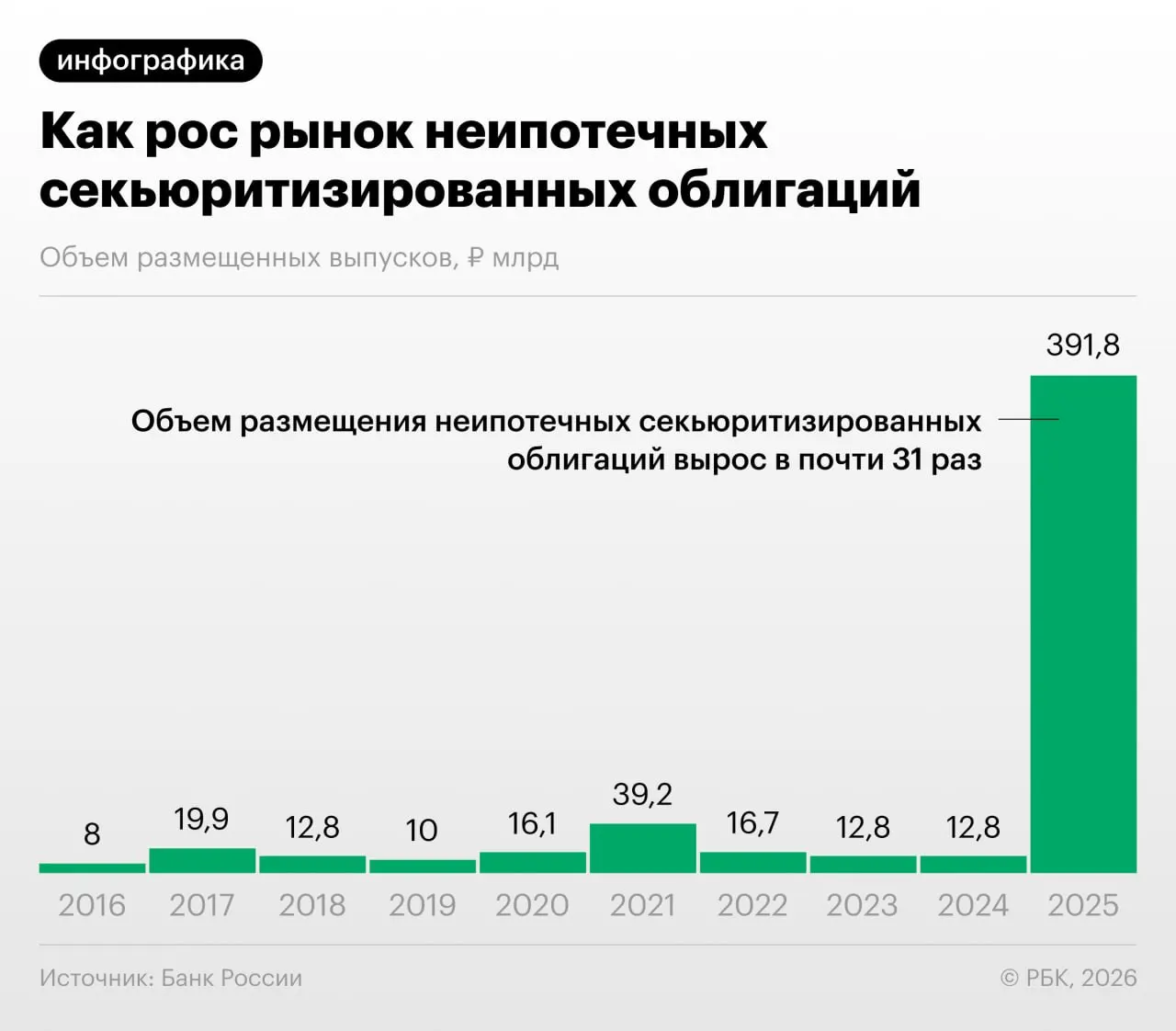

В 2025–2026 годах российские банки существенно увеличили выпуск облигаций, обеспеченных потребительскими кредитами — секьюритизацию, отмечается в Обзоре финансовой стабильности Банка России.

Как это работает и зачем банки это делают

Секьюритизация превращает портфели розничных ссуд в ценные бумаги, что позволяет кредитным организациям снизить нагрузку на капитал и привлечь ликвидность. Вместе с тем участники рынка используют такие операции для регуляторного арбитража: выкупают выпуски друг у друга и обмениваются кредитными портфелями, отмечает ЦБ.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил управляющий директор инвестиционного банка Дмитрий Александров.

Какие риски видит ЦБ и инвесторы

Регулятор и аналитики выделяют несколько основных рисков: концентрацию кредитного риска в оформленных выпусках, возможное ухудшение качества портфелей, сложности с оценкой реальной стоимости обеспечений и низкую прозрачность условий выпусков, что усложняет адекватную оценку рисков для инвесторов.

Рост секьюритизации может облегчить доступ банков к финансированию, но требование к усилению контроля и повышению прозрачности структурных выпусков остаётся ключевым для снижения потенциальных системных рисков.